面对新常态,炼油企业面临哪些机遇,怎样进行技术选择?记者采访了中国工程院院士李大东。

记者:炼油技术选择很大程度取决于我们得到的是什么原油,以及我们面临的消费市场有怎样的需求。当前原油发展趋势?市场需求有什么变化?给炼油工业带来哪些挑战?

李大东:作为原料的原油呈两大趋势,一是含硫和高硫原油比例在增加,2010年世界产原油39.14亿吨,其中含硫和高硫原油占75%,含硫量在1%以上的占57%,在2%以上的超过30%,全球剩余可采储量中硫含量高于1.5%的高硫原油约占70%;二是含酸和高酸原油产量有所增长,世界高酸原油产量1998年有1.4亿吨,2004年有2.0亿吨,2009年达到4亿吨,占全球原油产量近10%,我国高酸原油约5700万吨/年,占全国产量的30%。无论从资源还是效益考虑,炼制劣质原油都是今后的必然选择。

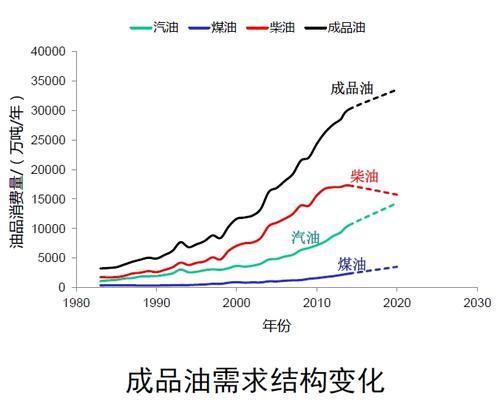

我国炼油产能目前已达到7.5亿吨。2014年,我国加工原油5.03亿吨,生产汽煤柴三大类成品油分别为1.1亿吨、0.3亿吨、1.76亿吨,平均开工负荷仅67.1%。与此同时,产品结构近年来有较大变化,成品油总需求量还在增长,但增长速度在下降,而且是汽油和航空煤油的需求在增长,柴油早已过了峰值。当前一个重要任务,就是不断降低柴汽比。

此外,环保法规日益严格,产品质量升级步伐加快,明年起全国要供应国Ⅴ的汽油和柴油。另外,明年开始执行国Ⅴ,但国Ⅵ和京Ⅵ的标准已在酝酿和讨论中,预计很快要实施。国Ⅵ和京Ⅵ的标准和国Ⅴ标准相比,硫含量没有变化,但是烯烃和芳烃含量有明显下降,特别是京Ⅵ中下降非常明显,显著严于欧Ⅵ标准。从这个趋势可以看到,由于烯烃和芳烃的下降,高辛烷值组分缺失,因此在汽油池必须加入烷烃。柴油国Ⅵ和京Ⅵ的标准,硫含量和十六烷值都没有变,柴油的变化是多环芳烃含量下降。

我国炼油工业在能力过快增长的同时,需努力调整装置结构和产品结构,达到以下几个目的:第一,更加高效地利用石油资源,其实这是我们一个长期的任务;第二,生产过程的清洁化和油品质量的升级;第三,满足市场需求的产品结构,降低柴汽比;第四,油化结合的技术。

记者:绿色发展有可能让汽车换“口粮”,今后炼油工业将走向何方?可能影响未来的新技术有哪些?

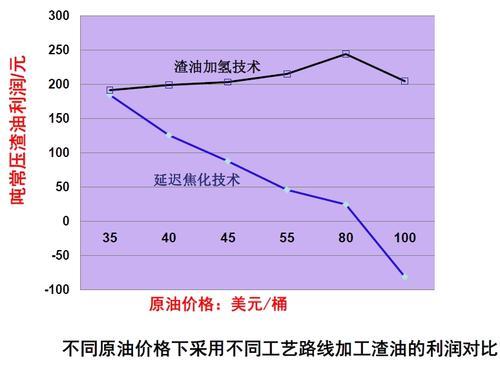

李大东:在全球经济放缓的形势下,中国成品油消费量仍呈增长态势,市场需求柴汽比明显下降。同时,日渐升高的环保要求,也让油品质量升级的步伐加快。为了应对这些变化,国内炼油研发部门加大了技术创新力度,有针对性地开发了一系列新技术,包括更高效的固定床渣油加氢技术(RHT)、渣油加氢处理与重油FCC双向组合技术(RICP)、多产轻质油的催化裂化蜡油选择性加氢与选择性FCC集成技术(IHCC)、减渣浅度溶剂脱沥青—脱沥青油加氢处理—催化裂化技术(SHF技术);生产清洁燃料的第三代催化裂化汽油选择性加氢脱硫技术(RSDS-III);多产汽油的用催化柴油最大量生产汽油的LTAG技术和加氢裂化生产高辛烷值汽油技术(RLG);多产航空煤油的低压加氢技术RHSS;多产基本化工原料的化工型炼厂核心技术(SHMP)等。这些技术或技术组合为支撑炼油工业绿色转型可持续发展发挥着重要作用。

①本网刊载的所有内容,任何媒体、网站或个人未经本网书面协议授权不得转载、链接或以其他方式复制发表。

②若本网转载相关内容涉及版权等问题,请相关作者来电或来函与本网联系立即处理。

③本网登载此内容是为了传递更多石油石化行业信息,并不意味着赞同其观点或证实其描述;相关文章内容仅供参考。