8月22日,中国石油经济技术研究院第四次发布《2050年世界与中国能源展望》(简称《展望》)。作为各家能源展望矩阵中的中国声音,《展望》引起了业界的高度关注。

发布会上,能源界政府部门、企业机构、国际组织的代表对能源转型出现的新特征、新变化进行了热烈讨论。与会专家们认为,近年来世界能源转型清洁、低碳大趋势不变,但面临的地缘政治、经贸摩擦、技术变革等不确定因素增多,这需要行业保持定力,提升能源转型韧性,为经济社会发展提供高质量的动能。

在今年《展望》中,再次突出了世界

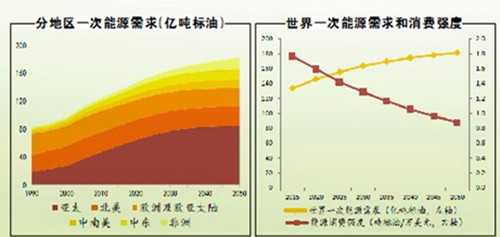

能源转型清洁化的趋势。世界一次能源需求将持续增长,考虑贸易摩擦加剧,影响技术扩散和能源效率提高,需求总量高于上年预期,2050年达到182亿吨标油,年均增长0.89%。世界仅以36%的能源需求增长支撑了172%的经济增长,能效提高是主要动因。

非化石能源与天然气等

清洁能源需求增长50亿吨标油,超过一次能源需求总增量48.5亿吨标油。这意味着,

清洁能源将满足世界能源需求的全部增量。

《展望》指出,2016-2050年,可再生能源增长最快,年均增长5.5%,天然气次之,年均增长1.4%。到2050年,天然气和非化石能源需求总量占比达到56.0%。世界一半以上能源都由

清洁能源满足,

清洁能源将占据“半壁江山”。

在这一过程中,电力供给结构清洁化加速。未来30年,非化石能源发电量快速增长,贡献新增电力近八成。中国石油经济技术研究院石油市场所主任工程师王利宁指出,天然气发电的清洁性,与可再生能源的融合发展,将使得天然气发电规模持续扩大。

作为能源新秀,氢能受到关注。目前,氢能汽车(主要为氢燃料电池汽车)已开始商业化推广应用,清洁化制氢技术正面临技术突破。《展望》指出,在氢能汽车更早突破情景下,2030年前后氢能汽车可在世界大规模推广应用,清洁氢气的制取和储运技术取得重大进展并规模化商业推广应用。2035年前后氢能汽车商业化成本和便捷性可与传统汽车竞争。

国际氢能学会(IAHE)副主席毛宗强指出,氢能在发电、取暖和交通领域都有很大的应用。而驱动氢能发展一个主要因素是应对气候变化的紧迫性。

亚太将成为全球能源需求高地

在今年《展望》中,亚太地区成为一个高频词。

未来30年,发达国家因人口基本稳定、服务业占比较高、基础设施完善、能源效率不断提升等影响,一次能源需求总体下降。但是大多数发展中国家随着工业化、城镇化快速推进,能源需求将快速增长。

国家能源局原副局长张玉清指出,能源需求增速放缓但是需求绝对量增长还是很快,其中亚太地区能源需求中的主导地位值得持续关注。《展望》预计,明年亚太地区一次能源需求占全球的比重将突破45%,之后长期维持在45%以上。

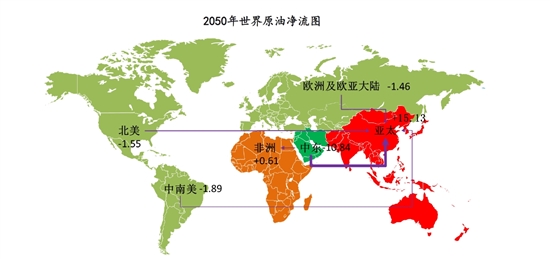

石油需求方面,得益于发展转型和人口增长,亚太与非洲地区是石油需求增长的主要地区,世界原油贸易东移、生产西移趋势下,未来6年,亚太地区将成为世界唯一原油净进口地区,2035年净进口量达15.1亿吨,比2015年增长36.2%。到2050年,将承接世界95%以上的原油净进口量。

天然气需求方面,亚太地区天然气需求增幅明显大于产量增幅,将维持天然气进口规模最大地区地位。未来进口来源更加多元,北美、中东、欧洲及欧亚大陆等地区资源流向亚太,亚太将成为天然气需求与净进口增长集中地区,对世界天然气需求增长的贡献将达40%。

此外,亚太地区引领世界电力需求增长,增量占世界总增量的58.1%,体现了这个地区能源需求,量增与质提在同步推进。

经贸摩擦或拖累能源转型进程

过去一年来,全球经贸摩擦加剧,给世界经济和能源需求增长带来不确定性。《展望》认为,若逆全球化形势加剧,可能导致2050年一次能源需求量比此前预估值下降6%。

在逆全球化情境下,可再生能源、非常规油气开发相关的先进技术在世界范围内应用受阻,使得油气、太阳能、风能需求增长受挫。各国为提升能源自给水平,或将加大煤炭等本地资源开发力度,不利于应对气候变化,也会迟滞

能源转型进程。

从远期看,经贸摩擦带来油气贸易成本上升,对油气贸易和需求增长造成的影响,不可低估。《展望》预计,2030年前,原油产量增长主要来自西半球,世界原油产量增量的60%来自美洲,中东只占16%左右。未来30年,西半球产量增量占世界增量的58.5%。而与此同时,亚太作为消费市场地位更加凸显。经贸的稳定性与否,必将影响全球原油消费增量,进而影响能源消费结构的升级。

多边的合作框架有助于

能源转型。《展望》指出,在“一带一路”倡议的指引下,中国可与西亚、中东、南亚、非洲等风能、太阳能资源条件好的地区进行新能源技术研发、装备制造、产能利用等领域的深度合作,不断提升世界可再生能源利用水平。中国在可再生能源上将继续助推世界能源清洁化、低碳化。

在发布会上,有专家认为要鼓励国内提升天然气等

清洁能源产量,抑制对外依存度过快上升。中国石油规划计划部副总经济师朱兴珊指出,目前需要关注的是理顺天然气价格机制,鼓励向上游倾斜,突出高风险、高回报的特点,鼓励上游生产增产,抑制进口天然气价格。

技术革命加快供需端变革

技术创新在

能源转型中扮演可谓的角色既确定,又不确定。确定的是,技术进步是

能源转型发展的内生动力,历次

能源转型莫不是由于技术突破。不确定的是,技术能多大程度影响

能源转型进程,而且很多情况下并不是渐变式推动,而是颠覆式变革。在当前工业4.0时代的门槛上,数字化、智能化加快发展,对

能源转型影响也逐渐初见端倪。中国石油规划计划部总经理杨华在致辞中指出,当前改变能源格局的新动能加快聚集,新技术、新模式、新业态对

能源转型发展的影响将超乎想象。

今年《展望》也特意增加了技术突破情景下

能源转型的情况分析。

在生产端,以数字化、智能化和纳米技术为主要特征的第五次油气生产技术革命正在来临。与其他技术相比,数字化和智能化技术具有更易在油气生产领域大规模快速扩散应用的潜质。数字化和智能化具有普遍推广性,不受资源、地域等自然条件限制。

《展望》指出,数字化和智能化技术在油气生产领域的应用可以提高油气采收率20%以上,成本下降20%以上。这将大大增加全球油气资源量,提升油气竞争力。

技术革命对社会经济的推动和对居民生活的改善,也重塑了能源需求,最大的特点是终端用能电气化水平会不断提升。《展望》指出,电力随着人民生活方式变革,网络化、数字化和智能化的不断推进,成为增长最快的终端用能载体。到2050年,世界电力需求将达到48.4万亿千瓦时。其中,工业用电量增长到14.84亿吨标油,电气化率提高到26.7%。在中国,新兴产业快速发展,2030年前中国电力需求增幅略快于世界增速,使得中国占世界的比重上升至29%左右。

同时技术革命还将进一步提升能源效率。《展望》认为,数字信号技术突破实现了人与各类设备的互联,人工智能算法可提供最优解决方案,大大提升能源系统的总体效率,2050年,一次能源需求总量较基准情景下降6.2%。

电力规划设计总院副院长徐小东指出,电气化加快推进,新能源比例太高,波动性较大,也会有弊端。这需要技术变革支撑电力系统的稳定安全,加快电力调峰设施建设。

图片来源:《2050年世界与中国能源展望》

彭博新能源:2050年风电和光伏将占到全球发电量一半

记者 周问雪

今年7月,彭博新能源财经发布2019年《新能源展望》。在综合12个国家65位市场技术专家观点基础上,报告明确指出,到2050年,电力结构中风能和光伏会从目前的7%上升至2050年的48%。这意味着30年后,近一半电力将来自可再生能源。

超七成能源投资将流向新能源

《新能源展望》指出,2018年到2050年,全球电力需求将上升62%,全球电力装机量需求是现在的3倍。

为了满足电力需求快速上涨,在全球大约三分之二的区域,要新增电力装机量,光电和风电都是成本最低的选择,这两个行业也将吸引大量的投资。

彭博社分析师认为,未来30年能源领域投资将达到13万亿美元,其中77%的投资将用于发展可再生能源。

目前,以化石能源为燃料的发电占到全球总发电量三分之二。《新能源展望》指出,未来30年,比重会完全颠倒过来,非化石能源发电占比达到三分之二。到2030年,风能和太阳能几乎在所有地区都开始替代煤炭和天然气的份额。

有媒体指出,如果可再生能源的发展真如《新能源展望》所预测的一般,那么《巴黎协定》所制定的“将本世纪全球平均气温上升幅度控制在2摄氏度以内”的目标将有望实现。

而推动这一变革的非化石能源主要是风能和太阳能。风能在电力生产中占比将从目前的7%上升到26%,而太阳能在发电结构中将从目前2%的占比上升到22%。在这一增长背后有充足的投资,风能将累计有5万亿美元,而太阳能将有4万亿美元的投入。

相比之下,水电增长速度平缓,因为资源限制,无法推广。而核电基本原地踏步,主要是因为成本太高,并且灵活性不够,不能同其他廉价可再生能源竞争。

此外,届时将有395GW的储能电站建设起来,电网管理更加趋于灵活,这将大大促进太阳能和风能的储存。在一些发达国家地区,储能有望满足八成以上的能源需求。储能技术将有望得到8400亿美元的投资。

风电光伏将比煤电更有成本优势

风电、光伏大规模推广背后,是技术不断进步,成本以超出预期的速度大幅下降。

《新能源展望》指出,2050年,随着太阳能技术快速进步,太阳能电池板平均成本会大降63%,会非常便宜。事实上,从2010年以来,电池块成本已经下降了89%。未来10年,随着制造商不断提升效率,太阳能电池板还将有望下降34%。

2010年以来,风电涡轮机制造效率不断提升,成本也已经下降了40%。风电涡轮机上普遍装上了智能感应器,智能数据,操作效率和使用成本大大降低。新的风电涡轮机组正在进入市场,在一些几年前开发商还觉得装机不划算的地区,也已经装上了风电涡轮机。我们预计未来10年,风电涡轮机成本还将下降36%,到2050年下降48%。

储能电池成本从2010年来已经大降84%。为了适应电动车电池需求,制造成本还会继续下降,以满足稳定的要求。到2050年储能电池还有望下降64%。

彭博社新能源财经分析师埃琳娜表示,可再生能源依靠补贴来发展的日子已经过去了。要从法律政策上做出改变,才能实现我们的既定发展目标,并且可以重塑电力市场,确保风能、太阳能和储能电池有良好的收益。

《新能源展望》还认为,光电模组、涡轮机和储能电池的制造成本依然存在极大的下降空间。全球的装机量每增加一倍,它们的成本则会分别下降28%、14%和18%。到2030年,全球范围内,这三者所生产、储存和运输的电力价格,将低于目前的煤炭发电价格。

新能源展望首席分析师马歇尔斯指出,太阳能风板、风电涡轮机和电池成本都将持续下降。到2030年,太阳能、风能和储能将有望取代世界上大部分油气发电。

中国引领新能源产业发展

未来30年,可再生能源将成为许多国家的主力能源,包括欧洲、墨西哥、美国和巴西。彭博社预计到2050年,欧洲各国92%以上的能源都来自可再生能源。推动这一转型主要是化石能源价格上涨,社会公众大力推动以及能源市场的变化。

中国在引领可再生能源中的作用备受瞩目。《新能源展望》指出,中国拥有世界上最大的电力网。中国燃煤发电量和排放量将在2027年达峰,届时可再生能源占比将达到37%。中国将继续是风能和太阳能最大的市场。到2050年,国内风电和光伏发电量将占到发电总量的48%。

去年,中国光伏产业结构调整,“5.31”光伏新政实施以来,中国光伏装机容量增速有所下降。但是业界一直看好中国光伏产业后续发展和引领角色。

英国《金融时报》在近期的一篇文章中表示,如果没有中国在过去10年内对风能和太阳能的开发,可再生能源的产量就不会增长,向低碳经济的转型也几乎不会开始。太阳能和风能目前无需任何补贴就能与其他形式的能源竞争,在很大程度上是中国企业大规模生产涡轮机和电池板的结果。

而且在先进电网技术的开发和应用方面,中国目前遥遥领先于其他国家。中国是全世界最大的锂离子电池生产国,约占全球产能的60%。去年,中国企业安装的民用核电站比世界其他国家都多。目前共有300万辆电动汽车行驶在全世界的道路上,其中大多数都在中国。中国占去年全球电动汽车总销量的56%。

在中国光伏行业协会近日组织的一次研讨会上,中国能源网首席信息官韩晓平也指出,2019年,全球光伏产业在中国引领下会走出低谷,光伏发电在绝大多数国家都已经大幅度低于现在燃煤火电的电价,而且它的竞争力越来越强。

2019年是中国光伏产业发展的“非补贴”元年,同时也是优胜劣汰、大浪淘沙、产业重组的整合年。可以预见,经过产能优化、结构调整,中国可再生能源企业竞争将进一步提升,将开启新一阶段增长周期,在全球光伏风电行业更好发挥领军作用。

记者手记>>

今年《展望》发布会依旧有专家点评环节。有趣的是,今年邀请的专家分别来自煤炭、石油、天然气、电力、氢能等不同能源行业。专注于不同能源品种的专家们依据当前

能源转型发展总趋势,立足实际,冷静客观地分析定位自己所在能源品种应当扮演什么角色。例如,煤炭要当好能源供应压舱石,做好非化石能源发电的调峰器;天然气要努力挖掘在发电和化工的潜力;氢能要为能源低碳减排做出应有的贡献。

笔者深切感受到,实现绿色低碳、可承受、可获得、可持续的能源供给,不是单一的能源品种就能实现的。

能源转型并不是能源品种之间简单取而代之,更多需要不同能源相互结合,相互协作,加强不同能源品种的互联互补,在兼顾短期与长远利益的前提下,找到不同能源生产消费的最优平衡点。